Les Clés de la LLD

Assurance des flottes d’entreprise : un enjeu économique et humain

Assurance des flottes d’entreprise : un enjeu économique et humain

Les primes d’assurance représentent environ 15% du coût des véhicules de flottes d’entreprise. A cela, il faut ajouter les dépenses liées à la gestion des dossiers en cas de sinistre et, malheureusement, le coût matériel et surtout humain de leurs conséquences. Pour traiter de façon exhaustive et efficace la protection des biens et des personnes, beaucoup d’entreprises s’appuient sur leurs partenaires en location longue durée.

Comme les voitures des particuliers, les véhicules d’une flotte d’entreprise ont l’obligation légale d’être assurés. Il s’agit à la fois de protéger l’investissement (le matériel) et les personnes. « Les montants engagés sont importants », rappelle Thierry Montorcier, chef du service Assurance chez Alphabet.

Deux prestations complémentaires et « obligatoires » en LLD

L’assurance d’un véhicule (ou « couverture sinistres ») regroupe deux prestations complémentaires l’une de l’autre :

- La responsabilité civile (RC) : obligatoire depuis 1958, elle couvre le conducteur et ses passagers pour les dommages causés à autrui (matériels et corporels) ainsi que les dommages immatériels : par exemple, lorsqu’un véhicule emboutit la vitrine d’un magasin, la responsabilité civile permet de compenser la perte de chiffre d’affaires du commerçant consécutive aux jours de fermeture pour réparation.

- La couverture dommages : elle couvre l’ensemble des frais générés par des dommages survenus au véhicule, quelle que soit la nature de l’incident (accident, vandalisme, vol…).

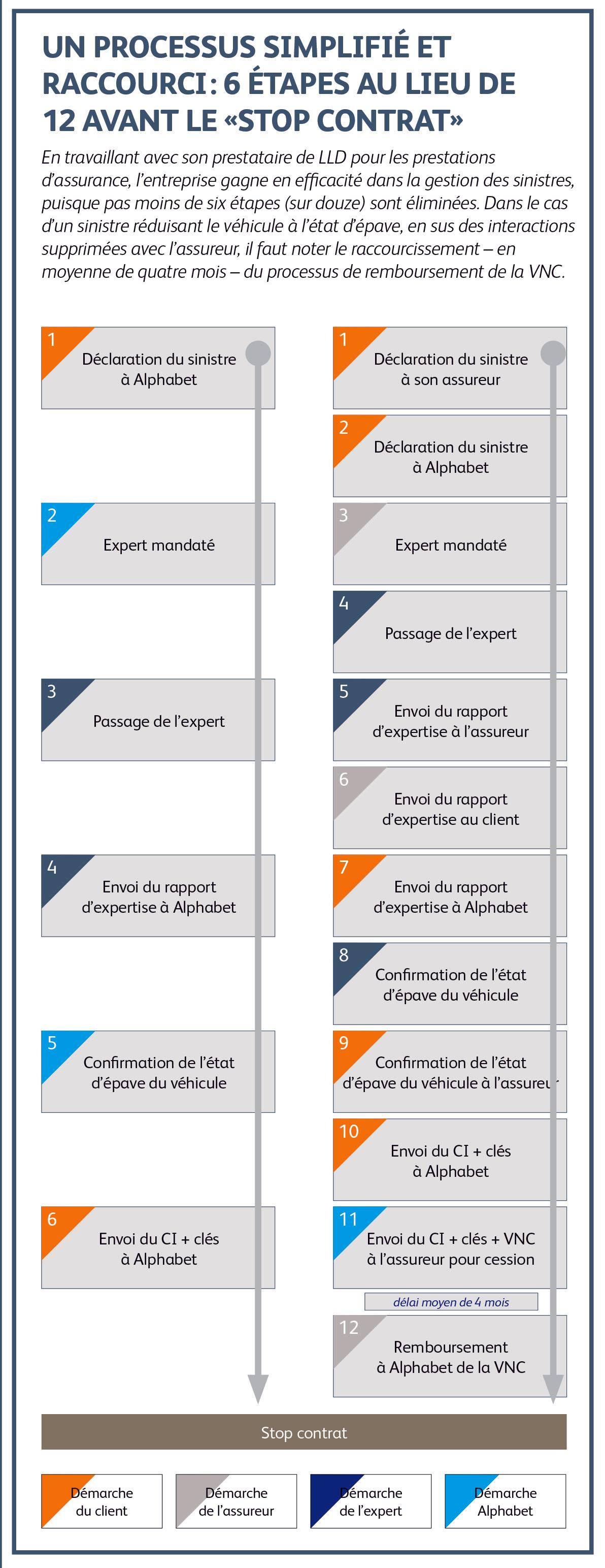

Elle est en général obligatoire dans le cadre d’un contrat de LLD. Chez Alphabet, elle est en plus complétée par une « garantie Perte Financière » qui permet, en cas de destruction totale du véhicule, de se faire rembourser l’éventuelle différence entre sa valeur au moment du sinistre et la somme permettant de solder le contrat de LLD. Cette prestation est aussi proposée en option aux entreprises déjà assurées par ailleurs.

Six à sept sinistres par an pour dix véhicules !

Pour assurer leurs véhicules, les entreprises peuvent souscrire la prestation proposée par leur loueur dans le cadre de leur contrat de LLD, ou bien souscrire leur contrat par elles-mêmes auprès de leur propre compagnie d’assurance. Pour bien choisir, il est conseillé de prendre en considération l’ensemble des coûts pas toujours visibles que le fait de passer par un loueur permet d’éviter.

Pour commencer, il y a du conseil : le rôle du loueur est d’accompagner son client au moment de la souscription de son contrat d’assurance (choix des clauses, niveau de couverture…) mais aussi en cas de sinistre pendant le déroulement du contrat de location longue durée. « Bien assurer un client consiste avant tout à lui éviter de payer pour des doublons et à lui offrir une garantie sans faille afin d’éviter les restes à charge en cas de sinistre », souligne donc Thierry Montorcier. Alphabet a choisi, pour la responsabilité civile, des contrats négociés en amont avec Allianz via le courtier Gras-Savoye. Ce choix d’un acteur mondialement connu, avec une assise financière importante, permet de sécuriser les garanties en cas de dommages corporels car les montants d’indemnisation peuvent quelquefois dépasser le million d’euros.

Il faut ensuite considérer la qualité de l’accompagnement lorsque survient un sinistre. « Nous aidons le client à comprendre le coût réel engendré par la gestion des sinistres. C’est un problème de taille, car la sinistralité des parcs automobiles en LLD se situe aux alentours de 60 %. Elle est plus élevée que celle constatée à l’échelle nationale sur l’ensemble du parc roulant, qui est de 39 %. Cela signifie que sur une flotte de cent véhicules, il y aura une bonne soixantaine de dossiers à gérer chaque année » ! Concrètement, une équipe de 5 permanents chez Alphabet suit les dossiers de bout en bout : depuis la survenance du sinistre, jusqu’à sa résolution, qu’il s’agisse d’une réparation, d’un remplacement de véhicule et/ou d’une indemnisation.

S’assurer via son loueur, de vrais avantages financiers

Le fait d’assurer ses véhicules de flotte via son loueur procure en outre des avantages financiers et simplifie la gestion de l’assurance pendant toute la durée du contrat de LLD.

Même dans le cas de très petits parcs, le paiement de la prime annuelle est intégré aux loyers de LLD. Cela permet d’en lisser la dépense sur toute l’année - contrairement aux pratiques des assureurs en direct, qui exigent le paiement à l’avance ou facturent des frais supplémentaires pour mensualiser la facturation de la prime.

Les entreprises peuvent bénéficier d’un « contrat flotte » dès le premier véhicule alors que le code des assurances stipule que celui-ci ne doit être mis en place qu’à partir de cinq unités. Concrètement, le fait de bénéficier d’un contrat flotte permet à l’entreprise de mutualiser la sinistralité de son parc quel que soit le profil des conducteurs. Le montant de la prime est alors calculé de manière forfaitaire et ajusté annuellement. Ce dispositif présente notamment l’avantage de ne pas pénaliser les jeunes conducteurs. Il fait également disparaître la notion de « zone de circulation des véhicules », qui est la règle pour les contrats individuels.

La rédaction de contrat « sur mesure » est également un plus. « Nous accompagnons nos clients dans l’élaboration d’une offre répondant précisément à leur profil et à leurs attentes. Suivant la taille du parc, nous pouvons proposer des tarifications avec des primes et franchises fixes, des franchises plus élevées avec des primes plus faibles, etc. Nous nous adaptons à chaque situation ». Le loueur a ici l’avantage de bien connaître les contraintes de son client, puisqu’elles ont déjà été étudiées en profondeur lors de la signature du contrat de location longue durée.

Prévenir les sinistres en amont

Mais la meilleure façon de faire baisser les primes reste… de faire baisser le nombre de sinistres. Les avancées technologiques (systèmes d’aide à la conduite, analyse des comportements sur la route, développement des véhicules autonomes…) vont certes contribuer à des évolutions positives dans les prochaines décennies. Mais la prévention et la formation restent les meilleures alliées des entreprises dans leur objectif de faire baisser la sinistralité de leur flotte. Car, on le rappelle, les dépenses d’assurance et de gestion des sinistres ne constituent qu’une partie de la dépense globale liée aux accidents de la route. La loi cherche d’ailleurs à responsabiliser les chefs d’entreprise sur ce sujet (voir encadré). Et le code du travail ne permet pas de sanctionner financièrement les conducteurs coupables d’imprudences, sauf si elles sont délibérées. La prévention des risques routiers est donc plus que jamais un sujet d’actualité pour les entreprises, et celles-ci trouveront auprès de leur loueur en longue durée, un appui et des outils pour sensibiliser leurs collaborateurs.

Prévention des risques routiers, un vrai enjeu pour l’entreprise

Les études des caisses d’assurance maladie le confirment année après année : le risque routier représente un coût majeur pour les entreprises.

A terme, les voitures équipées de systèmes de prévention des collisions frontales pourront voir leur prime d’assurance fortement réduite.

65% C’est la part des décès indemnisés au titre du risque professionnel qui surviennent sur la route, y compris sur le trajet domicile-entreprise.

23% Ces accidents représentent 23 % des sommes versées par les entreprises à titre de cotisations pour les accidents du travail et les maladies professionnelles.

16% des handicapés le sont suite à un accident de la route

51 jours d’arrêt de travail (ITT) sont accordés en moyenne suite à ces accidents.

Au-delà de l’obligation d’assurer les conducteurs de leur flotte d’entreprise, les chefs d’entreprise ont aussi un devoir de prévention du risque routier (article L 230-2 du code du travail). Il concerne même ceux de vos salariés dont la conduite ne constitue pas l’activité principale. La prévention passe notamment par l’aménagement des conditions de travail ou l’information et les formations sur ces sujets. En cas de manquement à ces obligations, la loi prévoit des sanctions financières et même des peines d’emprisonnement en cas de manquement délibéré.